解決對(duì)賭協(xié)議等四大問題

一是針對(duì)紅籌企業(yè)上市之前對(duì)賭協(xié)議中普遍采用向投資人發(fā)行帶有特殊權(quán)利的優(yōu)先股等對(duì)賭方式,明確如承諾申報(bào)和發(fā)行過程中不行使相關(guān)權(quán)利,可以將優(yōu)先股保留至上市前轉(zhuǎn)換為普通股,且對(duì)轉(zhuǎn)換后的股份不按突擊入股對(duì)待,為對(duì)賭協(xié)議的處理提供了更為包容的空間。

二是針對(duì)紅籌企業(yè)法定股本較小、每股面值較低的情況,明確在適用科創(chuàng)板上市條件中“股本總額”相關(guān)規(guī)定時(shí),按照發(fā)行后的股份總數(shù)或者存托憑證總數(shù)計(jì)算,不再按照總金額計(jì)算。

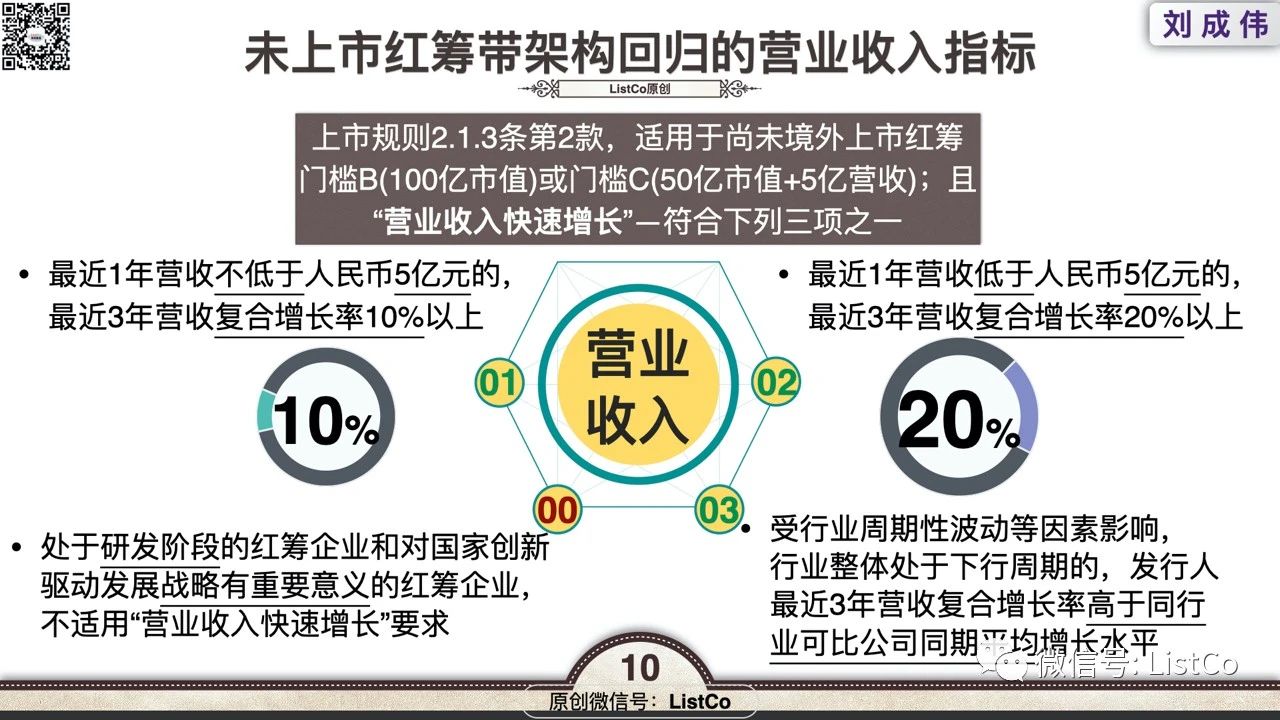

三是針對(duì)尚未在境外上市紅籌企業(yè)境內(nèi)發(fā)行上市相關(guān)條件中的“營業(yè)收入快速增長”這一原則性要求,從營業(yè)收入、復(fù)合增長率、同行業(yè)比較等緯度,明確三項(xiàng)具體判斷標(biāo)準(zhǔn),三項(xiàng)具備一項(xiàng)即可;同時(shí)明確規(guī)定“處于研發(fā)階段的紅籌企業(yè)和對(duì)國家創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略有重大意義的紅籌企業(yè)”,不適用營業(yè)收入快速增長的上述具體要求,充分落實(shí)科創(chuàng)板優(yōu)先支持硬科技企業(yè)的定位要求。

四是針對(duì)紅籌企業(yè)以美元、港幣等外幣標(biāo)明面值等情況,明確在適用“面值退市”指標(biāo)時(shí),按照“連續(xù)20個(gè)交易日股票收盤價(jià)低于1元人民幣”的標(biāo)準(zhǔn)執(zhí)行;此外,紅籌企業(yè)發(fā)行存托憑證,基于存托憑證的特殊屬性,不適用“股東人數(shù)”退市指標(biāo)。

“作為創(chuàng)新試點(diǎn)工作的綱領(lǐng)性文件,國辦‘21號(hào)文’于2018年發(fā)布,連同此后發(fā)布的科創(chuàng)板《實(shí)施意見》,已經(jīng)解決了紅籌能否回歸的制度問題。但是,就像航班落地需要擺渡車,貨輪進(jìn)港需要拖輪一樣,紅籌回歸在審核政策、標(biāo)準(zhǔn)把握和一些具體技術(shù)性問題上也需要接引。”晨壹基金創(chuàng)始人劉曉丹表示,《通知》解決的四大問題,均系紅籌企業(yè)發(fā)行上市審核中涉及的審核標(biāo)準(zhǔn)和規(guī)則適用的具體問題。其中,既有證券面值、股本總額計(jì)算等相對(duì)單純的技術(shù)性問題,也有涉及發(fā)行條件、需明確界定的標(biāo)準(zhǔn)問題,還有對(duì)賭協(xié)議帶來的優(yōu)先股轉(zhuǎn)換等政策把握的問題。

劉曉丹說,以對(duì)賭協(xié)議形成的優(yōu)先股問題為例,此前在實(shí)際操作中,相關(guān)優(yōu)先股需在申報(bào)前轉(zhuǎn)換為普通股,且轉(zhuǎn)換后的股份適用突擊入股規(guī)定,將增加36個(gè)月鎖定期。這兩個(gè)因素導(dǎo)致承擔(dān)了創(chuàng)新企業(yè)發(fā)展風(fēng)險(xiǎn)的優(yōu)先股股東權(quán)益面臨較大的不確定性,從而增加了紅籌回歸難度。“這些問題初看可能比較具體,但合在一起,實(shí)際上就體現(xiàn)了制度安排的吸引力。紅籌企業(yè)在歷史上傾向于境外上市,實(shí)際是對(duì)制度安排的吸引力投票。哪里的制度安排更靈活、市場承接力更強(qiáng)、投資者對(duì)企業(yè)的理解更深,紅籌企業(yè)就傾向于到哪里上市。”

劉曉丹指出,目前已有近1200家紅籌企業(yè)在境外上市,亦有大量紅籌企業(yè)尚未上市,“其中很多代表性的科創(chuàng)類紅籌企業(yè)是科創(chuàng)板的‘本命’選項(xiàng),本土投資者也有強(qiáng)烈的需求。所以,科創(chuàng)板必須從制度吸引力的層面,回應(yīng)這些紅籌企業(yè)的需求,回應(yīng)投資者的需求。”

劉曉丹認(rèn)為,《通知》的四條核心規(guī)定體現(xiàn)了監(jiān)管機(jī)構(gòu)的用心,政策安排兼顧了境內(nèi)市場的承載能力,充分體現(xiàn)了差異化原則,實(shí)質(zhì)重于形式原則和“放管服”要求,也充分釋放了支持紅籌回歸科創(chuàng)板的制度供給信號(hào),必將進(jìn)一步明確紅籌回歸預(yù)期。

隨著《通知》的發(fā)布實(shí)施,紅籌回歸導(dǎo)向已極為明確,措施已日臻完善,紅籌企業(yè)的疑慮正在逐步打消。“特別是近期中芯國際、九號(hào)機(jī)器人等范本項(xiàng)目的節(jié)點(diǎn)性推進(jìn),說明往日的‘不確定性’恰恰轉(zhuǎn)換為了一種‘確定性’,監(jiān)管機(jī)構(gòu)為支持優(yōu)質(zhì)紅籌科創(chuàng)企業(yè)回歸,正在提供快速響應(yīng)的貼身服務(wù)。”劉曉丹說,紅籌企業(yè)完全可以考慮加快申報(bào)科創(chuàng)板。

上交所有關(guān)業(yè)務(wù)負(fù)責(zé)人在回復(fù)券商中國記者時(shí)表示,《通知》內(nèi)容是創(chuàng)新試點(diǎn)工作在科創(chuàng)板的最新實(shí)踐要求。以2018年國辦發(fā)“21號(hào)文”和證監(jiān)會(huì)“13號(hào)文”為標(biāo)志,紅籌回歸的入口已經(jīng)打開。與此同時(shí),擴(kuò)大企業(yè)選擇范圍、吸引優(yōu)質(zhì)科創(chuàng)類紅籌企業(yè)發(fā)行上市,是設(shè)立科創(chuàng)板的一項(xiàng)基本要求。科創(chuàng)板《實(shí)施意見》明確,符合“21號(hào)文”規(guī)定的紅籌企業(yè),可以申請(qǐng)發(fā)行股票或存托憑證并在科創(chuàng)板上市。

“我個(gè)人理解,《通知》的發(fā)布,是在證監(jiān)會(huì)統(tǒng)籌下,充分吸收前期創(chuàng)新試點(diǎn)的制度成果,排除紅籌企業(yè)回歸境內(nèi)市場的主要制度障礙,進(jìn)一步明確審核工作中處理具體問題、把握審核標(biāo)準(zhǔn)的重要舉措。”該人士強(qiáng)調(diào)。

事實(shí)上,此前業(yè)內(nèi)針對(duì)紅籌回歸面臨的技術(shù)性問題和掌握標(biāo)準(zhǔn)開展了大量討論,可以總結(jié)為“十大難題”。

一位曾經(jīng)參加過紅籌企業(yè)和保薦機(jī)構(gòu)座談會(huì)的投行人士透露,證監(jiān)會(huì)和上交所高度關(guān)注紅籌企業(yè)在科創(chuàng)板的申報(bào)情況。在座談會(huì)上,企業(yè)和保薦同業(yè)集中反映的難題,除上述四大問題外,還包括以下五項(xiàng)內(nèi)容及信披標(biāo)準(zhǔn):

對(duì)此,資深投行人士王驥躍認(rèn)為,近期得以申報(bào)受理的中芯國際,即體現(xiàn)了科創(chuàng)板重點(diǎn)支持關(guān)鍵領(lǐng)域和核心技術(shù)企業(yè)的態(tài)度。

二是業(yè)界廣為關(guān)注的VIE架構(gòu)。王驥躍解釋說,VIE問題的產(chǎn)生有比較復(fù)雜的背景,既有企業(yè)引入境外投資的因素,也有外商投資產(chǎn)業(yè)政策限制的因素,還有規(guī)避行業(yè)監(jiān)管政策的因素。“但無論如何,VIE是一個(gè)既成事實(shí),對(duì)于這個(gè)既成事實(shí),面對(duì)它比回避它是更優(yōu)選擇。”證監(jiān)會(huì)《公告》明確,證監(jiān)會(huì)受理發(fā)行股票的VIE紅籌企業(yè)申請(qǐng)后,將通過征求行業(yè)主管部門和發(fā)改委、商務(wù)部意見,依法依規(guī)處理的方式予以解決。

三是存量股份退出用匯問題。紅籌企業(yè)之所以高度關(guān)注,主要原因是在設(shè)立成長過程中因融資需要多數(shù)會(huì)引入境外基金或投資機(jī)構(gòu)入股,而這類股東存在合理的退出需求。該問題對(duì)于尚未實(shí)現(xiàn)境外上市的紅籌企業(yè)影響較大,境外已上市紅籌公司可以在境外市場實(shí)現(xiàn)便捷的存量股份退出。尚未境外上市紅籌企業(yè)在科創(chuàng)板發(fā)行上市后,在境內(nèi)市場減持其上市前發(fā)行的存量股份,涉及到用匯事項(xiàng)的,需要遵守我國外匯管理等相關(guān)要求。對(duì)此,證監(jiān)會(huì)《公告》業(yè)已明確,“尚未境外上市紅籌企業(yè)……應(yīng)在申報(bào)前就存量股份減持等涉及用匯的事項(xiàng)形成方案,報(bào)中國證監(jiān)會(huì),由中國證監(jiān)會(huì)征求相關(guān)主管部門的意見”。

五是限制性股票單元(RSU)能否繼續(xù)使用的問題。靈活、高效的股權(quán)激勵(lì),是紅籌企業(yè)用“股票”留住和激勵(lì)科技創(chuàng)新人才的重要手段,也是高科技企業(yè)治理文化的鮮明標(biāo)簽。目前,除股票期權(quán)外,紅籌企業(yè)普遍使用限制性股票單元的股權(quán)激勵(lì)方式。該方式在授予價(jià)格、歸屬方式、激勵(lì)對(duì)象等方面,十分靈活,紅籌企業(yè)可以量身定制激勵(lì)方案。科創(chuàng)板制度改革中,充分借鑒了該項(xiàng)制度,設(shè)置了第二類限制性股票激勵(lì)模式,與RSU基本類似。紅籌企業(yè)在科創(chuàng)板上市后,可以繼續(xù)使用RSU,在全球范圍內(nèi)吸引一流的科技人才。

總結(jié)來看,此前困擾紅籌回歸的“十大難題”,大多已得到解決,個(gè)別問題雖看似前景不明,但已有突破。王驥躍表示,“紅籌上市路徑是越來越清晰,目前紅籌回歸科創(chuàng)板,可能還有一點(diǎn)點(diǎn)細(xì)節(jié)問題不夠明朗,實(shí)務(wù)中也在通過個(gè)案和樣板來推進(jìn),而且監(jiān)管部門顯然非常支持通過個(gè)案推動(dòng)制度細(xì)節(jié)不斷完善,換個(gè)角度說,個(gè)別細(xì)節(jié)尚不夠明確,可能對(duì)相關(guān)紅籌企業(yè)而言反而更構(gòu)成某種程度的‘利好’,沒有明確也就沒有法律明文禁止的限制,就有實(shí)現(xiàn)的可能性。”

王驥躍認(rèn)為,在復(fù)雜多變的國際國內(nèi)形勢下,在國家戰(zhàn)略發(fā)展方向的支持下,監(jiān)管部門會(huì)因勢利導(dǎo)綜合考慮紅籌企業(yè)的實(shí)際情況,對(duì)這些細(xì)節(jié)問題予以破題,并形成規(guī)范為后來者指明路徑。

|

.jpg)

.jpg)